人工智能和農(nóng)業(yè)看似平行的兩條線卻在不斷相互吸引和靠近,碰撞出足以影響整個傳統(tǒng)行業(yè)運行模式的火花�。在這兩極之間,我們試圖找出一些共識的底層邏輯����,以便更好地解釋二者之間所產(chǎn)生的關(guān)聯(lián),以及對于未來的潛在影響����。

在可預(yù)見的未來,隨著數(shù)字基礎(chǔ)的進一步夯實,數(shù)字技術(shù)的不斷躍升����,人工智能技術(shù)作為數(shù)字技術(shù)的典型應(yīng)用必將更為系統(tǒng)深入地滲透進各個行業(yè)中�,為我們的生產(chǎn)和生活帶來更多顛覆性變化。人工智能已經(jīng)成為了一種新的生產(chǎn)工具�。

目前我國農(nóng)業(yè)產(chǎn)業(yè)正處于“顛覆式創(chuàng)新”的早期階段。我們面臨的挑戰(zhàn)很多���,糧食安全�、自然災(zāi)害�、動植物疫病、資源短缺��、氣候變化等�,這些都將成為長期影響農(nóng)業(yè)的最底層核心挑戰(zhàn)。以人工智能技術(shù)為代表的數(shù)字技術(shù)群將成為農(nóng)業(yè)產(chǎn)業(yè)“顛覆式創(chuàng)新”最有利的工具之一���。

本次報告聚焦于人工智能在農(nóng)業(yè)領(lǐng)域的實踐和應(yīng)用�����,訪談50余位行業(yè)專家����,包括大學(xué)教授、企業(yè)家����、一線農(nóng)戶等,其中比例最高的是嘗試改變傳統(tǒng)農(nóng)業(yè)生產(chǎn)方式的創(chuàng)業(yè)創(chuàng)新者們�。他們對農(nóng)業(yè)創(chuàng)新的勇氣、希望和在商業(yè)模式上的探索是一個個令人振奮的鮮活故事��。通過對這些典型案例的觀察和分析�����,我們共同完成了這份《聚·變:中國農(nóng)業(yè)人工智能白皮書》����。

報告主要涉及的內(nèi)容包括農(nóng)業(yè)人工智能的發(fā)展歷程、主要應(yīng)用場景�、商業(yè)模式、典型實例以及當前面臨的關(guān)鍵挑戰(zhàn)等���,力求全面系統(tǒng)地描繪農(nóng)業(yè)人工智能的發(fā)展現(xiàn)狀�,并對未來前景做出一些定量和定性的判斷�。當然,行業(yè)復(fù)雜,報告所述不免掛一漏萬����,如有謬誤,熱誠歡迎讀者朋友們溝通修訂�����。

核心觀點1:農(nóng)業(yè)是人工智能最好的試驗場之一

大數(shù)據(jù)和人工智能�����、物聯(lián)網(wǎng)的結(jié)合可以為農(nóng)業(yè)生產(chǎn)提供標準化產(chǎn)品�����、提供科學(xué)決策方案�����。從看天吃飯到看AI吃飯��,人工智能為農(nóng)業(yè)帶來新的變革和轉(zhuǎn)變�����。另一方面,農(nóng)業(yè)生產(chǎn)過程中天然會產(chǎn)生大量實時更新的數(shù)據(jù)���。隨著對農(nóng)業(yè)數(shù)據(jù)挖掘和利用的不斷深入���,海量農(nóng)業(yè)大數(shù)據(jù)將成為人工智能算法模型演化迭代最好的試驗場之一。

核心觀點2:人工智能將成為農(nóng)業(yè)4.0必不可少的“新農(nóng)具”

在可預(yù)見的未來��,基于農(nóng)業(yè)大數(shù)據(jù)的人工智能技術(shù)將充分展現(xiàn)其優(yōu)勢���,從信息感知�����、定量決策�、智能控制����、遠程診斷、病蟲害預(yù)測預(yù)報等方面幫助農(nóng)業(yè)有效提升農(nóng)業(yè)資源利用效率�����、提高農(nóng)作物產(chǎn)量和品質(zhì)���、降低生產(chǎn)成本�����、改善農(nóng)業(yè)生態(tài)環(huán)境�����,助力農(nóng)業(yè)可持續(xù)發(fā)展��。在全新智慧農(nóng)業(yè)生產(chǎn)體系下���,當各項技術(shù)手段開始走向規(guī)模化應(yīng)用時����,人工智能也將成為新農(nóng)人們最可靠的“新農(nóng)具”之一。

核心觀點3:全球AI+農(nóng)業(yè)尚處于早期階段�����,中國有很大優(yōu)勢換道超車

人工智能在農(nóng)業(yè)領(lǐng)域的應(yīng)用貫穿于農(nóng)業(yè)生產(chǎn)全過程中����,包括農(nóng)業(yè)生產(chǎn)前期����、中期和后期各個階段���,從多個層面持續(xù)推進�����,實現(xiàn)農(nóng)業(yè)生產(chǎn)過程的自動化��、智能化��、動態(tài)化管理��。發(fā)達國家在農(nóng)業(yè)自動化方面發(fā)展和應(yīng)用較中國更為成熟�����。但由大數(shù)據(jù)所支撐的人工智能技術(shù)在農(nóng)業(yè)領(lǐng)域的運用��,全球都還處在早期起步階段�����。 此種情況下�,給了中國創(chuàng)業(yè)者換道超車的機會。有賴于種植面積的廣大�、品類豐富的農(nóng)業(yè)場景、信息基礎(chǔ)設(shè)施的高度普及���,中國有可能在未來十年成為全球農(nóng)業(yè)人工智能行業(yè)的發(fā)展高地����。

核心觀點4:AI+農(nóng)業(yè)在若干細分領(lǐng)域已具備一定基礎(chǔ)

農(nóng)業(yè)大數(shù)據(jù)的不斷累積�,為人工智能在農(nóng)業(yè)領(lǐng)域的落地提供基礎(chǔ)條件。然而不同的細分領(lǐng)域的農(nóng)業(yè)數(shù)據(jù)累積程度存在顯著差異��,這也影響了人工智能向不同細分領(lǐng)域的滲透���。目前來看人工智能技術(shù)在農(nóng)業(yè)機械裝備��、可控環(huán)境農(nóng)業(yè)、農(nóng)業(yè)金融�����、農(nóng)業(yè)生產(chǎn)托管��、流通溯源等領(lǐng)域滲透率相對較高�����,這些領(lǐng)域底層數(shù)據(jù)的數(shù)量和質(zhì)量相對較多,算法模型相對成熟����,產(chǎn)品開發(fā)和應(yīng)用程度相對較高。這些領(lǐng)域的創(chuàng)新公司和人才儲備也相對更加集中�。

核心觀點5:AI+生物技術(shù)將成為下階段最具潛力的方向

隨著生物數(shù)據(jù)的開發(fā)成本進一步降低,生物屬性相關(guān)的農(nóng)業(yè)底層數(shù)據(jù)將會迅速積累�,更加高效、精準的算法模型將被開發(fā)出來�����,尤其是與環(huán)境數(shù)據(jù)密切相關(guān)的作物生長模型和病蟲害發(fā)展模型將被進一步完善��。動植物育種�����、動植物健康�����、動植物營養(yǎng)等版塊將成為下階段值得關(guān)注的農(nóng)業(yè)人工智能潛力賽道�。

核心觀點6:商業(yè)模式從To G轉(zhuǎn)向To B和To C�����,AI+農(nóng)業(yè)商業(yè)空間將進一步拓寬

受制于客戶群體的付費能力及意愿�����,目前絕大多數(shù)從事數(shù)字農(nóng)業(yè)服務(wù)的創(chuàng)新公司其主要營收來自于To G業(yè)務(wù)���。這一方面有助于推動中國農(nóng)業(yè)數(shù)字基礎(chǔ)設(shè)施的建設(shè),另一方面也為這些創(chuàng)新公司提供了良好的生長空間�。放眼未來,隨著土地經(jīng)營權(quán)流轉(zhuǎn)的持續(xù)推進�,中國農(nóng)業(yè)適度規(guī)模化經(jīng)營模式將逐漸成形�����,新型職業(yè)農(nóng)民群體將成為主要農(nóng)業(yè)生產(chǎn)者����。相比于傳統(tǒng)小農(nóng)�����,這些新型的客戶群體為農(nóng)業(yè)數(shù)據(jù)應(yīng)用產(chǎn)品的付費意愿及付費能力更強。這些變化將帶動“AI+農(nóng)業(yè)”從當前的G端客戶向B端和C端客戶拓展����,從而推動農(nóng)業(yè)生產(chǎn)前端的數(shù)字化轉(zhuǎn)型。

核心觀點7:農(nóng)業(yè)碎片化經(jīng)營�����,導(dǎo)致AI+農(nóng)業(yè)數(shù)據(jù)生產(chǎn)成本更高

家庭聯(lián)產(chǎn)承辦責任制的影響下�,長期以來我國農(nóng)業(yè)的基本情況是從事農(nóng)業(yè)生產(chǎn)的人數(shù)眾多,小農(nóng)為主的生產(chǎn)經(jīng)營呈現(xiàn)極度碎片化�。這直接導(dǎo)致眾多農(nóng)業(yè)生產(chǎn)參與者的行為無法統(tǒng)一,生產(chǎn)過程難以標準化�����,農(nóng)業(yè)底層數(shù)據(jù)量大但數(shù)據(jù)價值相對較低�����,數(shù)據(jù)清洗難度相對較大���。這就使得農(nóng)業(yè)數(shù)字產(chǎn)品的生產(chǎn)成本更高�����,從而影響到產(chǎn)品的推廣和應(yīng)用���。

核心觀點8:農(nóng)業(yè)生產(chǎn)鏈條極長��,多頭監(jiān)管導(dǎo)致數(shù)據(jù)互聯(lián)互通難度大

從種子到餐桌的農(nóng)業(yè)產(chǎn)前�����、產(chǎn)中�����、產(chǎn)后各個環(huán)節(jié)涉及到農(nóng)產(chǎn)品生產(chǎn)���、食品加工、食品安全���、市場流通等眾多環(huán)節(jié)�。在政策影響下����,眾多監(jiān)管部門都在建設(shè)各自的數(shù)據(jù)平臺。然而各級部門����、各主體之間數(shù)據(jù)標準不統(tǒng)一的問題比較嚴重,不同來源的數(shù)據(jù)共享機制也還沒有建立���。在當前的管理體制下��,各農(nóng)業(yè)主管部門的涉農(nóng)大數(shù)據(jù)流動性差���、難以共享,數(shù)據(jù)互聯(lián)互通�����,全國“一張網(wǎng)”實施難度大�����。

核心觀點9:AI+農(nóng)業(yè)高水平復(fù)合型人才匱乏����,行業(yè)發(fā)展速度受限

盡管近年來我國人工智能發(fā)展迅速,具備豐富經(jīng)驗的人才仍然非常缺乏����。這已經(jīng)成為制約當前我國人工智能行業(yè)快速發(fā)展的瓶頸之一����。北京��、上海���、深圳����、杭州聚集了全國八成以上的人工智能人才�,廣大內(nèi)陸和農(nóng)村地區(qū)的人才匱乏問題非常嚴重。另一方面��,AI+農(nóng)業(yè)需要既懂數(shù)字技術(shù)又懂農(nóng)業(yè)技術(shù)的人才�����,這樣的高水平復(fù)合型人才更是少之又少���。在此種背景下����,高素質(zhì)人才及能力可能成為一種共享資源,企業(yè)之間利用這些共享資源聯(lián)合開展技術(shù)攻關(guān)或項目服務(wù)將成為重要的合作模式��。

核心觀點10:農(nóng)業(yè)數(shù)據(jù)安全及監(jiān)管薄弱�,亟待建立統(tǒng)一監(jiān)管平臺和監(jiān)管標準

目前我國數(shù)字農(nóng)業(yè)尚處于基礎(chǔ)建設(shè)階段�����。盡管如此�����,近幾年來在政策��、經(jīng)濟����、技術(shù)等多重因素的推動下,我國數(shù)字農(nóng)業(yè)版塊的發(fā)展非?���;钴S,已經(jīng)在不同經(jīng)營主體中積累了海量的農(nóng)業(yè)數(shù)據(jù)���。與其他行業(yè)相比���,農(nóng)業(yè)從業(yè)者在享受大數(shù)據(jù)成果和數(shù)據(jù)服務(wù)的同時����,數(shù)據(jù)安全意識普遍較為薄弱���,農(nóng)業(yè)數(shù)據(jù)安全問題尚未得到足夠重視�����。全國統(tǒng)一的農(nóng)業(yè)數(shù)據(jù)安全監(jiān)管平臺和標準體系亟待建立����,

第一章 人工智能將成為農(nóng)業(yè)4.0的底層技術(shù)之一

在“新基建”戰(zhàn)略的帶動下�,中國數(shù)字經(jīng)濟基礎(chǔ)建設(shè)逐步完善,這也推動了人工智能與實體經(jīng)濟各行各業(yè)的加速融合����,助力產(chǎn)業(yè)轉(zhuǎn)型升級、提質(zhì)增效���。

中國正在進入農(nóng)業(yè)4.0時代��,其最主要的特征之一就是數(shù)字技術(shù)將滲透到農(nóng)業(yè)產(chǎn)前�、產(chǎn)中、產(chǎn)后的方方面面�。2020年農(nóng)業(yè)部印發(fā)《數(shù)字農(nóng)業(yè)農(nóng)村發(fā)展規(guī)劃(2019-2025)》對新時期數(shù)字農(nóng)業(yè)建設(shè)的總體思路、發(fā)展目標�、重點任務(wù)等做出明確部署,描繪了中國數(shù)字農(nóng)業(yè)發(fā)展的新藍圖�。規(guī)劃要求到2025年基本建成天空地一體化觀測網(wǎng)絡(luò)、農(nóng)業(yè)農(nóng)村基礎(chǔ)數(shù)據(jù)資源體系��、農(nóng)業(yè)農(nóng)村云平臺��。加強數(shù)字農(nóng)業(yè)“新基建”����,賦能“新農(nóng)業(yè)”��,推動農(nóng)業(yè)高質(zhì)量發(fā)展已然是大勢所趨����。

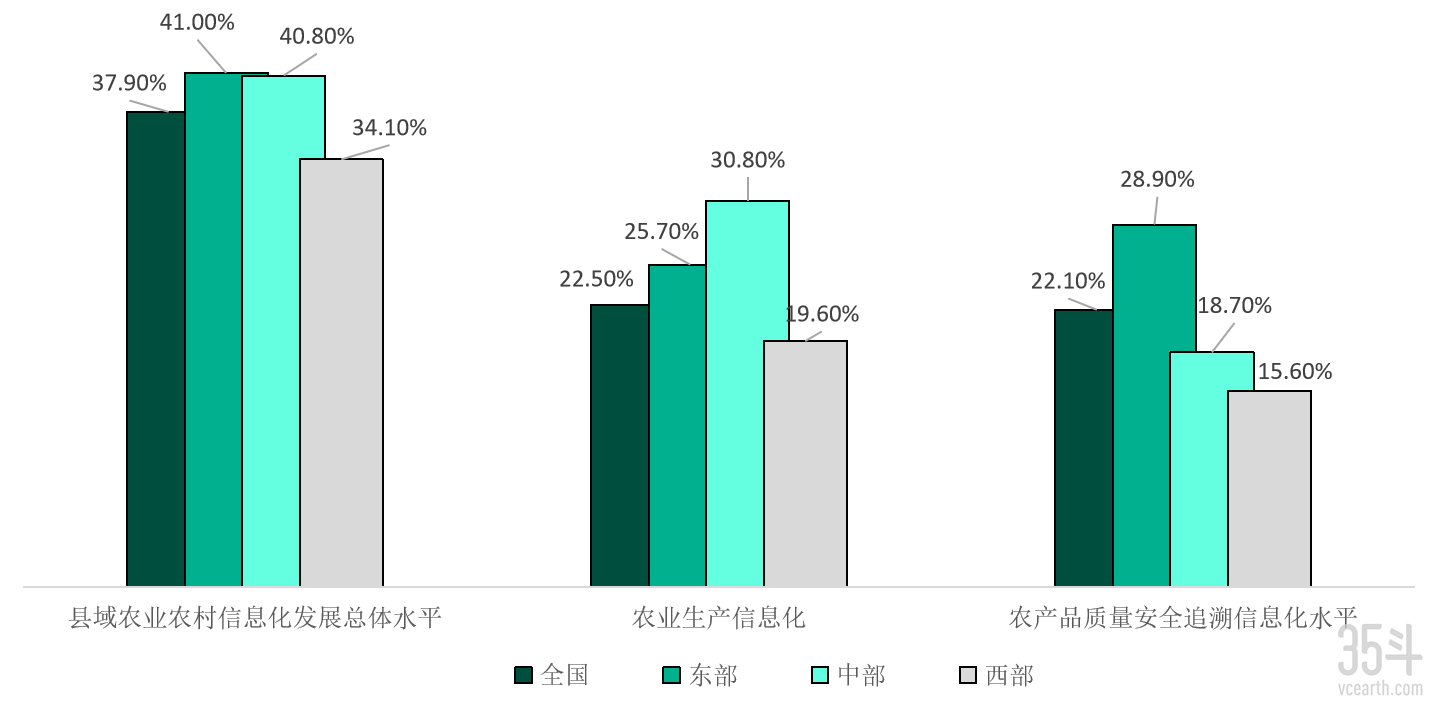

“十三五”以來我國農(nóng)業(yè)農(nóng)村信息化發(fā)展取得的階段性成效。根據(jù)《2021全國縣域農(nóng)業(yè)農(nóng)村信息化發(fā)展水平評價報告》�����,2020年全國縣域農(nóng)業(yè)農(nóng)村信息化發(fā)展總體水平達到 37.9%����,其中東部地區(qū) 41.0%���,中部地區(qū) 40.8%,西部地區(qū) 34.1%�。數(shù)據(jù)表明地區(qū)間發(fā)展不平衡現(xiàn)象仍然存在。從省份層面上看����,浙江省在農(nóng)業(yè)農(nóng)村信息化發(fā)展中保持全國領(lǐng)先地位,其發(fā)展總體水平為 66.7%����;江蘇(56.5%)和上海(55.0%)分列二、三位����。

圖1 2020年全國縣域農(nóng)業(yè)農(nóng)村信息化水平

數(shù)據(jù)來源:《2021全國縣域農(nóng)業(yè)農(nóng)村信息化發(fā)展水平評價報告》,35斗研究院整理

對農(nóng)業(yè)4.0而言����,數(shù)據(jù)將和土地、種子���、勞動力�����、農(nóng)業(yè)工具����、資本等一樣成為農(nóng)業(yè)最重要的新型基礎(chǔ)生產(chǎn)要素。過去近十年�����,中國農(nóng)業(yè)農(nóng)村信息化建設(shè)的過程中��,積累了大量農(nóng)業(yè)生產(chǎn)�、農(nóng)產(chǎn)品流通����、質(zhì)量安全溯源相關(guān)的數(shù)據(jù)和實施案例,這為人工智能在農(nóng)業(yè)領(lǐng)域落地創(chuàng)造了基礎(chǔ)條件��。加快發(fā)展人工智能+農(nóng)業(yè)將成為我們贏得全球農(nóng)業(yè)科技競爭主動權(quán)的重要戰(zhàn)略抓手��。

1.1 人工智能將成為新農(nóng)人最可靠的“新農(nóng)具”

農(nóng)業(yè)可能是當今社會所有產(chǎn)業(yè)門類中數(shù)字化程度最低的一個領(lǐng)域���。尤其是在農(nóng)業(yè)生產(chǎn)信息和農(nóng)產(chǎn)品質(zhì)量追溯方面的數(shù)字化滲透率剛剛達到22%(見圖1)�。利用數(shù)字技術(shù)改造和重塑傳統(tǒng)農(nóng)業(yè)是應(yīng)對全球糧食安全問題和可持續(xù)發(fā)展的重要途徑,是鄉(xiāng)村振興戰(zhàn)略最關(guān)鍵的抓手之一�����。

1)基礎(chǔ)端

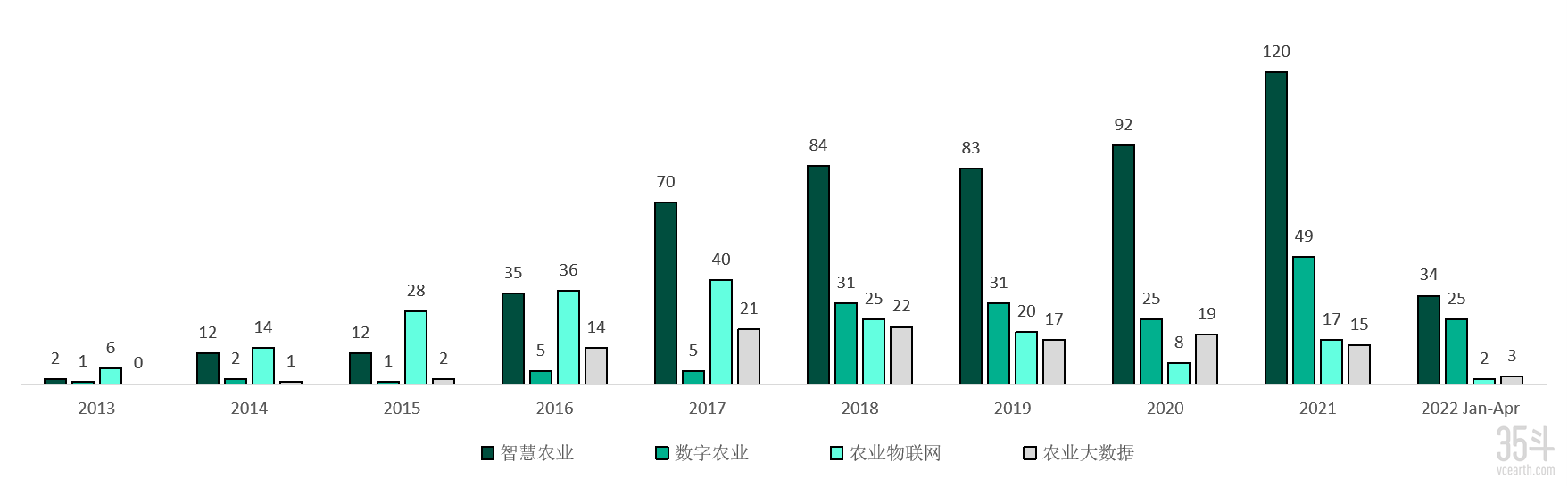

在數(shù)字科技的賦能下�,中國農(nóng)業(yè)發(fā)進入了發(fā)展快車道,農(nóng)業(yè)數(shù)字基建初見成效����。我國對農(nóng)業(yè)農(nóng)村信息化的財政支持力度不斷加大,各地智慧農(nóng)業(yè)�����、數(shù)字農(nóng)業(yè)相關(guān)的政府采購項目呈現(xiàn)逐年增加的趨勢���。2020 年全國縣域農(nóng)業(yè)農(nóng)村信息化建設(shè)的財政投入總額達到 341.4 億元���,縣均財政投入1292.3 萬元,較上年提升 65.3%����。通過政府財政層面的大力推動,我國農(nóng)業(yè)數(shù)字化基建正在被夯實。

圖2 2013-2022年4月政府采購智慧農(nóng)業(yè)項目匯總

數(shù)據(jù)來源:中國政府采購網(wǎng)��,35斗整理

2)技術(shù)端

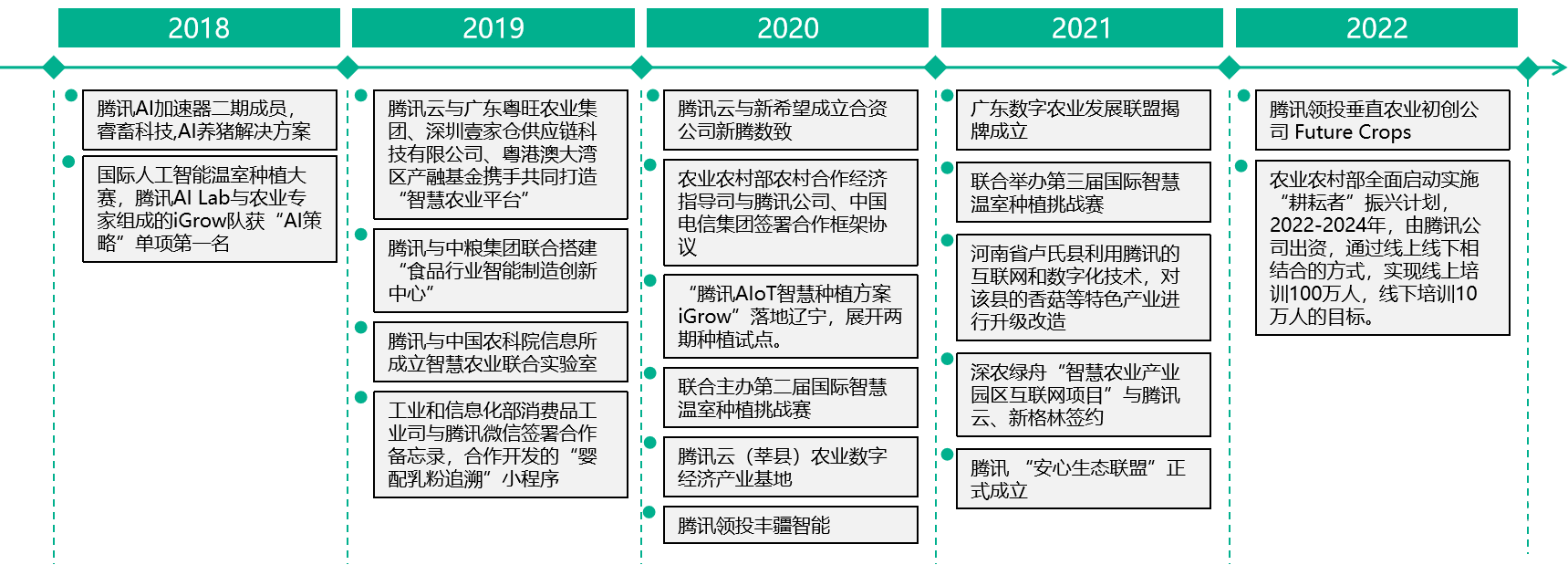

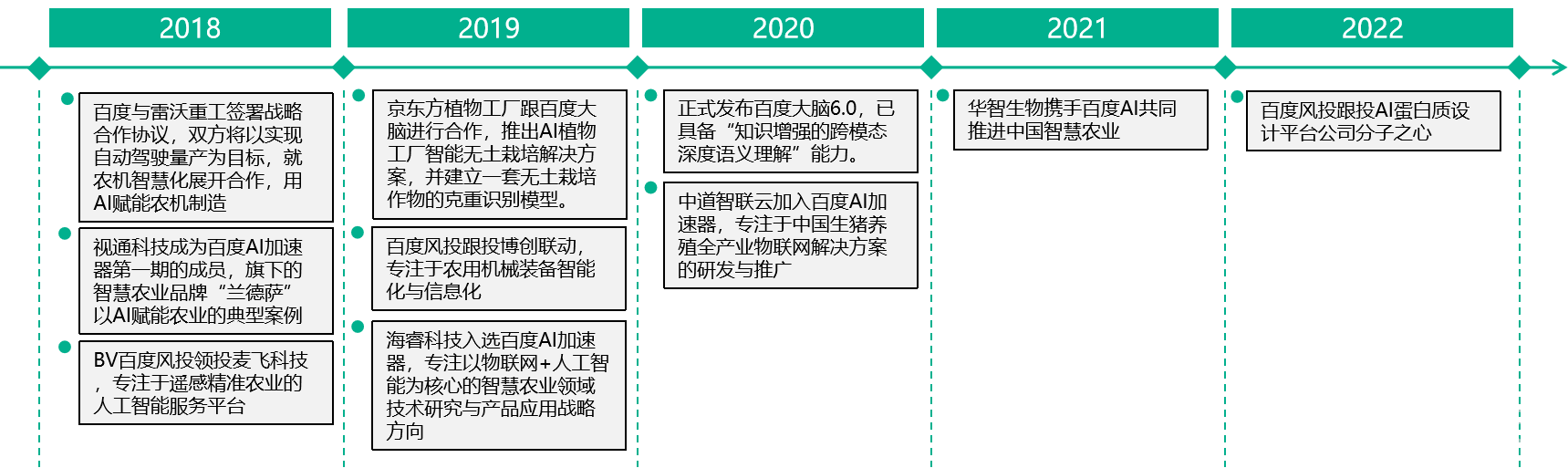

在政策的引導(dǎo)和鼓勵下���,智慧農(nóng)業(yè)得到全社會的廣泛關(guān)注���。農(nóng)業(yè)生產(chǎn)和農(nóng)產(chǎn)品流通的顛覆性重構(gòu)正在形成一個產(chǎn)業(yè)新風(fēng)口,吸引著人工智能巨頭持續(xù)跨界融入��、加碼農(nóng)業(yè)數(shù)字化轉(zhuǎn)型��。以騰訊���、華為�、百度為例�,我們整理了這三家科技巨頭近年來在農(nóng)業(yè)領(lǐng)域的嘗試和探索(圖3-圖5)。除此之外����,更多科技公司和風(fēng)險投資機構(gòu)開始關(guān)注并下場���,他們?yōu)閭鹘y(tǒng)農(nóng)業(yè)帶來了大量的跨行業(yè)經(jīng)驗���,為農(nóng)業(yè)的數(shù)字化轉(zhuǎn)型注入了強勁動力���。

圖3 騰訊+農(nóng)業(yè)大事記(2018-2022年)

來源:根據(jù)公開資料整理,35斗研究院繪制

圖4 華為+農(nóng)業(yè)大事記(2016-2021年)

來源:根據(jù)公開資料整理����,35斗研究院繪制

圖5 百度+農(nóng)業(yè)大事記(2018-2022年)

來源:根據(jù)公開資料整理,35斗研究院繪制

在可預(yù)見的未來��,基于農(nóng)業(yè)大數(shù)據(jù)的人工智能技術(shù)將充分展現(xiàn)其優(yōu)勢�����,從信息感知��、定量決策��、智能控制�、遠程診斷、病蟲害預(yù)測預(yù)報等方面幫助農(nóng)業(yè)有效提升農(nóng)業(yè)資源利用效率�����、提高農(nóng)作物產(chǎn)量和品質(zhì)��、降低生產(chǎn)成本、改善農(nóng)業(yè)生態(tài)環(huán)境��,助力農(nóng)業(yè)可持續(xù)發(fā)展�。

3)應(yīng)用端

以北斗導(dǎo)航、衛(wèi)星遙感�、無人機、無人車為代表的高科技產(chǎn)品進入農(nóng)田����、參與農(nóng)事活動早已經(jīng)不是新鮮事?���?萍假x能農(nóng)業(yè),使得其在一定程度上擺脫了靠天吃飯的宿命�。我們看到越來越多的新型職業(yè)農(nóng)民已經(jīng)逐漸習(xí)慣通過各種智能APP輔助日常農(nóng)事操作,進行耕地��、播種���、租賃農(nóng)機�、監(jiān)測作物長勢或動物異常行為��、病蟲害識別和診斷�����、產(chǎn)量預(yù)測等行為�����。數(shù)字技術(shù)��、人工智能技術(shù)進入農(nóng)業(yè)的新場景也不斷涌現(xiàn)���。

圖6 AI+農(nóng)業(yè)典型應(yīng)用

圖片來源:根據(jù)公開資料整理���,35斗研究院繪制

在全新智慧農(nóng)業(yè)生產(chǎn)體系下,筑牢農(nóng)業(yè)數(shù)字基礎(chǔ)之后��,更多科技手段將有機會走向規(guī)?;瘧?yīng)用,人工智能推動下的大批新型應(yīng)用工具將成為新型職業(yè)農(nóng)民群體最可靠的“新農(nóng)具”之一�。

1.2 人工智能將與農(nóng)業(yè)全產(chǎn)業(yè)鏈深度融合

人工智能是數(shù)據(jù)密集型產(chǎn)業(yè)。數(shù)據(jù)的數(shù)量和質(zhì)量是人工智能算法可靠性的基礎(chǔ)�。只有積累了足夠多的、高質(zhì)量的行業(yè)數(shù)據(jù)才能夠支撐人工智能在特定場景的落地���。

人工智能產(chǎn)業(yè)本身還處于發(fā)展階段�。目前人工智能相關(guān)與產(chǎn)業(yè)應(yīng)用融合較為熱門行業(yè)有安防、醫(yī)療�����、無人駕駛��、金融���、教育等�。全球范圍來看���,人工智能在農(nóng)業(yè)領(lǐng)域應(yīng)用還處在起步階段���。盡管如此,AI+農(nóng)業(yè)已經(jīng)顯示出巨大的潛在應(yīng)用市場��。

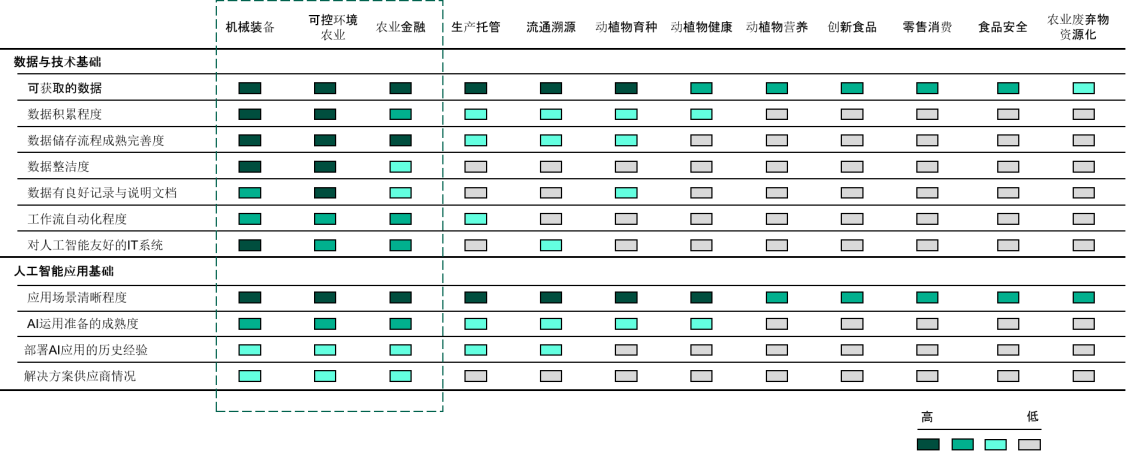

農(nóng)業(yè)不同細分版塊的數(shù)據(jù)采集難度��、數(shù)據(jù)積累量���、數(shù)據(jù)標準化程度存在比較明顯的差異���。因此人工智能在農(nóng)業(yè)細分領(lǐng)域的應(yīng)用發(fā)展階段也存在明顯差異���。我們從多個維度分析比對了人工智能技術(shù)在農(nóng)業(yè)不同細分領(lǐng)域的滲透情況(圖7)����。

圖7 人工智能技術(shù)在農(nóng)業(yè)細分版塊的滲透情況

來源: 根據(jù)公開資料整理,35斗研究院繪制

農(nóng)業(yè)機械裝備�、可控環(huán)境農(nóng)業(yè)和農(nóng)業(yè)金融版塊是目前人工智能+農(nóng)業(yè)落地程度最高的三個版塊,數(shù)據(jù)積累程度較高�,數(shù)據(jù)質(zhì)量相對較好,人工智能技術(shù)滲透速度明顯快于其他細分版塊����。

生產(chǎn)托管(農(nóng)業(yè)ERP)和流通溯源版塊信息化程度正在逐漸升高,將是未來5年值得關(guān)注的AI+農(nóng)業(yè)的重點方向�����。

隨著生物數(shù)據(jù)開發(fā)成本的逐漸降低�����,���,越來越多有價值的信息從生物數(shù)據(jù)庫中被挖掘出來����。由這些生物數(shù)據(jù)支撐的相關(guān)版塊,如:動植物育種���、動植物健康�、動植物營養(yǎng)等版塊將有機會迅速成長�。

1.3 我國AI+農(nóng)業(yè)的商業(yè)模式分析

1)政府業(yè)務(wù)是當前AI+農(nóng)業(yè)的主體

近年來,在政策推動下數(shù)字農(nóng)業(yè)����、智慧農(nóng)業(yè)發(fā)展熱度很高,各級地政府都在牽頭立項設(shè)立數(shù)字農(nóng)業(yè)試點���。目前絕大多數(shù)從事數(shù)字農(nóng)業(yè)服務(wù)及提供智慧農(nóng)業(yè)整體解決方案的創(chuàng)新公司�,他們的主要營收來都自于to G類業(yè)務(wù)��。

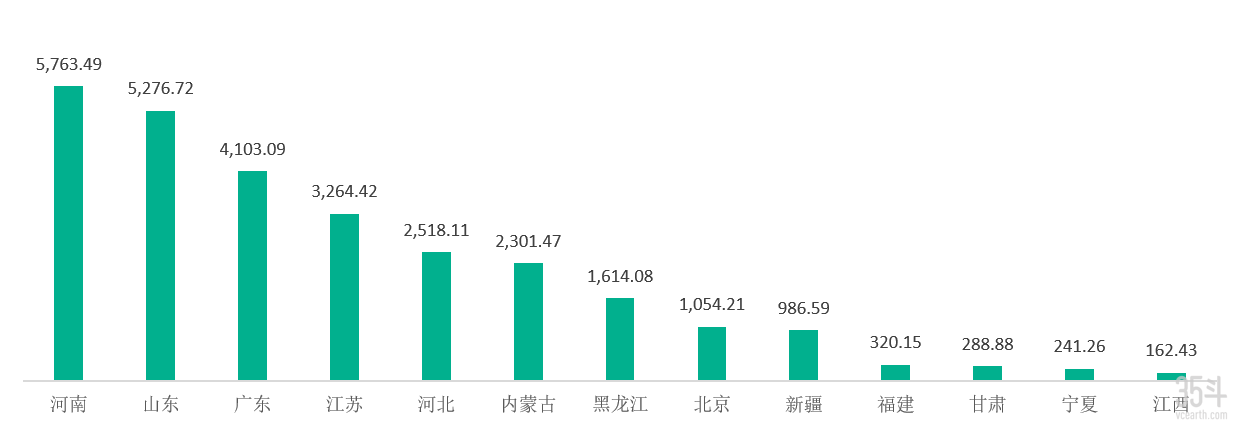

以“智慧農(nóng)業(yè)”為關(guān)鍵詞���,我們整理了最近一年政府采購的項目(共計90個項目)����,總金額為2.789億元,平均項目單價接近310萬元�����。按照不同省份來看��,河南�、山東兩省在智慧農(nóng)業(yè)項目的采購金額最高��,均超過5000萬�,其次為廣東省和江蘇省。

圖8 省級政府采購智慧農(nóng)業(yè)項目總金額(萬元���,2021年4月-2022年4月)

來源:根據(jù)公開資料整理�����,35斗研究院繪制

政府采購項目基本上是根據(jù)當?shù)卣木唧w要求所提供的定制化非標產(chǎn)品�����,因此項目單價差異非常大����。各地項目采購單價差異非常大。項目平均單價金額最高是江蘇?����。?632.21萬元)�,其次為黑龍江(807.04萬元)和河南(720.44萬元)。

2)農(nóng)業(yè)規(guī)?�;?����、品牌化���,To B業(yè)務(wù)逐漸增長

目前�����,新疆����、黑龍江等地大型農(nóng)場����、國有農(nóng)墾系統(tǒng)和農(nóng)業(yè)龍頭企業(yè)是AI+農(nóng)業(yè)重要的企業(yè)型客戶群體。這類型客戶具備一定盈利能力,他們對于提升勞動效率���、提高產(chǎn)品品質(zhì)的需求非常強烈����。因此�,各種新型數(shù)字化產(chǎn)品和服務(wù)對他們的吸引力也最大。

近年來�����,一些有實力的數(shù)字農(nóng)業(yè)服務(wù)商已經(jīng)開始將目光瞄準這類企業(yè)級客戶���,提供一些定制化方案包服務(wù),包括提供全程生產(chǎn)托管服務(wù)����。通過構(gòu)建產(chǎn)業(yè)生態(tài)圈,將更多上��、下游合作伙伴納入進來�����,使得AI+農(nóng)業(yè)的影響力越來越大,良性生態(tài)環(huán)境正在形成���。

盡管目前To B業(yè)務(wù)的規(guī)模還無法和To G類相提并論�����,我們相信未來這個這種類型的業(yè)務(wù)將逐漸呈現(xiàn)強強聯(lián)合��、共同成長的局面�。

3)新型職業(yè)農(nóng)民群體壯大�,帶動To C業(yè)務(wù)增長

隨著土地流轉(zhuǎn)的持續(xù)推進,農(nóng)業(yè)經(jīng)營主體正在發(fā)生變化�����,碎片化的小農(nóng)將逐漸被農(nóng)村合作社和家庭農(nóng)場取代����。這種類型的新型主體具備一定技術(shù)能力、對于新技術(shù)的接受程度也普遍高于傳統(tǒng)小農(nóng)�����,未來將是農(nóng)業(yè)新技術(shù)的重要客戶群體�。然而受限于自身盈利能力有限以及目前物聯(lián)網(wǎng)硬件價格相對較高����,因此主動購買這些硬件設(shè)備的意愿較低��。

物聯(lián)網(wǎng)屬于高新技術(shù)�����,無論前期鋪設(shè)��,還是后續(xù)的設(shè)備更新養(yǎng)護都耗資不菲���。一套完整的農(nóng)業(yè)物聯(lián)網(wǎng)設(shè)備需要花費一萬到數(shù)十萬元�����。此外,物聯(lián)網(wǎng)硬件設(shè)備還沒有被納入到農(nóng)機裝備類目����,也無法享受農(nóng)機補貼,這極大限制了個體農(nóng)戶購買這些設(shè)備的積極性���。我國目前許多農(nóng)業(yè)物聯(lián)網(wǎng)項目都是政府示范工程�����,靠的是政府推動和相關(guān)項目資金的支持���,不利于培養(yǎng)農(nóng)民的購買習(xí)慣���。

當前AI+農(nóng)業(yè)在C端的覆蓋還處于非常早期的階段。這一定程度上影響了基礎(chǔ)數(shù)據(jù)的收集和挖掘��,進而影響到深度學(xué)習(xí)算法修正和迭代����,影響到數(shù)字農(nóng)業(yè)整體演進的速度。推動C端對數(shù)字技術(shù)的接受度����,還需要從政策層面上給予支持和傾斜。

圖9 AI+農(nóng)業(yè)三種主要商業(yè)模式比較

來源:根據(jù)公開資料整理��,35斗研究院繪制

第二章 AI在農(nóng)業(yè)領(lǐng)域的應(yīng)用場景

經(jīng)過數(shù)十年的研究和發(fā)展�����,我國已經(jīng)初步形成較完整的AI產(chǎn)業(yè)鏈條�����,部分應(yīng)用軟件和新型終端產(chǎn)品發(fā)展迅速,未來幾年應(yīng)用市場有望呈現(xiàn)爆發(fā)式增長�。

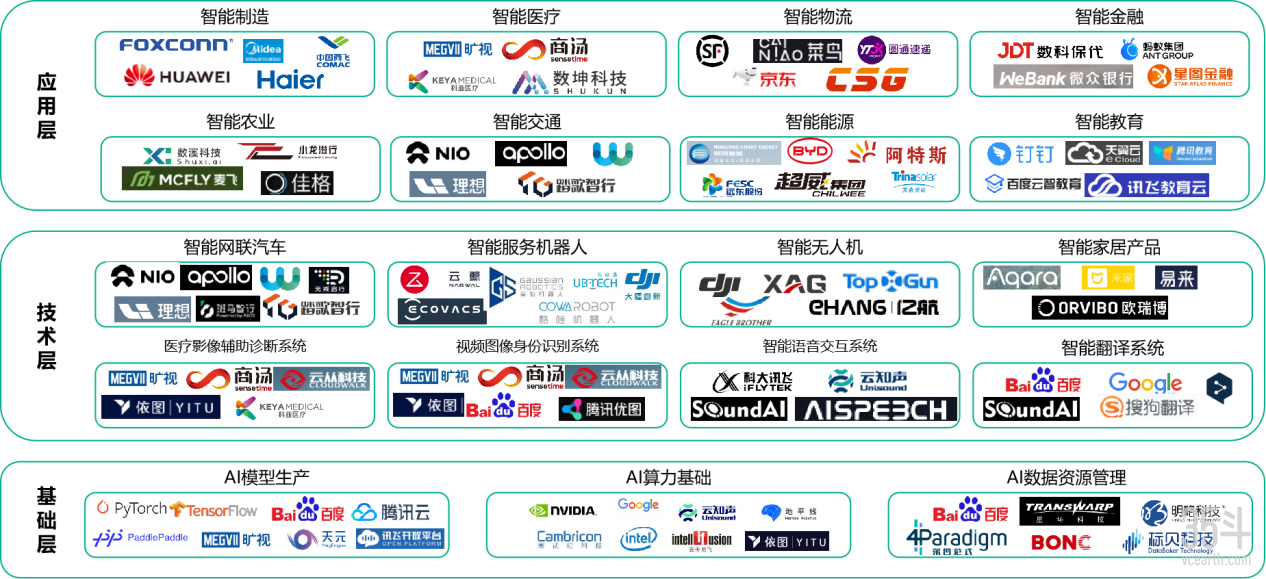

圖10 人工智能產(chǎn)業(yè)鏈全景圖

來源:根據(jù)公開資料整理,35斗研究院繪制

2.1 人工智能+農(nóng)業(yè)產(chǎn)業(yè)鏈全景圖

我們整理了國內(nèi)農(nóng)業(yè)底層數(shù)據(jù)采集和AI核心技術(shù)(無人駕駛��、圖像識別�����、交易決策��、機器人)+農(nóng)業(yè)應(yīng)用的典型創(chuàng)新公司��,形成以下產(chǎn)業(yè)鏈圖譜�,供行業(yè)參與者參考。

圖11 人工智能+農(nóng)業(yè)全景圖

來源:根據(jù)公開資料整理����,35斗研究院繪制

信息來源或許不夠完整����,或者新的入局者暫未被觀察到,本圖譜或許不能包含所有AI+農(nóng)業(yè)企業(yè)����。如果有些典型企業(yè)未被納入�����,可以聯(lián)系35斗�����,以方便我們不定期對圖譜進行更新���。

更多詳細內(nèi)容請聯(lián)系35斗索取完整版報告。附報告全文目錄以供參考���!如果您對于報告內(nèi)容有任何建議和想法��,歡迎您聯(lián)系我們交流探討�����。

可添加35斗三三進行領(lǐng)取���。

《聚變:中國農(nóng)業(yè)人工智能白皮書》目錄

第一章 人工智能將成為農(nóng)業(yè)4.0的底層技術(shù)之一

1.1 AI+農(nóng)業(yè)發(fā)展歷程

1.2 AI+農(nóng)業(yè)發(fā)展趨勢

1.3 中國發(fā)展AI+農(nóng)業(yè)具有更多優(yōu)勢

1.4 我國AI+農(nóng)業(yè)的商業(yè)模式分析

第二章 AI在農(nóng)業(yè)領(lǐng)域的應(yīng)用場景

2.1 人工智能+農(nóng)業(yè)產(chǎn)業(yè)鏈全景圖

2.2 農(nóng)業(yè)底層數(shù)據(jù)

2.3 無人駕駛+農(nóng)業(yè)

2.4 圖像識別+農(nóng)業(yè)

2.5 交易決策+農(nóng)業(yè)

2.6 機器人+農(nóng)業(yè)

第三章 典型企業(yè)案例

3.1 浙江托普云農(nóng)科技股份有限公司

3.2 重慶美村科技有限公司

3.3 北京佳格天地科技有限公司

3.4 杭州睿坤科技有限公司

3.5 昆明大蚯蚓科技有限公司

3.6 慕恩(廣州)生物科技有限公司

3.7 北京簡耘科技有限公司

3.8 深圳數(shù)溪科技有限公司

3.9 北京麥飛科技有限公司

3.10 深圳市五谷網(wǎng)絡(luò)科技有限公司

3.11 山東舜豐生物科技有限公司

3.12 金色大田科技有限公司

3.13 北京博創(chuàng)聯(lián)動科技有限公司

3.14 拓攻(南京)機器人有限公司

3.15 上海左岸芯慧電子科技有限公司

3.16 布瑞克(蘇州)農(nóng)業(yè)互聯(lián)網(wǎng)股份有限公司

第四章 AI+農(nóng)業(yè)的核心挑戰(zhàn)

第五章 AI+農(nóng)業(yè)從業(yè)者觀點

35斗研究團隊:李靜、耿海榮��、高康平、喬博����、胡小鳳、劉文婷

本報告的信息來源于已公開的資料和訪談���,35斗對信息的準確性�����、完整性或可靠性不作保證����。本報告所載的資料�、意見及推測僅反映35斗于發(fā)布本報告當日的判斷,過往表現(xiàn)不應(yīng)作為日后的表現(xiàn)依據(jù)��。在不同時期�����,35斗可能發(fā)布與本報告所載資料����、意見及推測不一致的報告。35斗不保證本報告所含信息保持在最新狀態(tài)�����。同時�����,35斗對本報告所含信息可在不發(fā)出通知的情形下做出修改�,報告讀者應(yīng)當自行關(guān)注相應(yīng)的更新或修改。

本文檔版權(quán)屬于35斗/蛋殼研究院/北京蛋黃科技有限公司���,未經(jīng)許可不得擅用����,否則蛋黃科技保留追究法律責任的權(quán)利���。